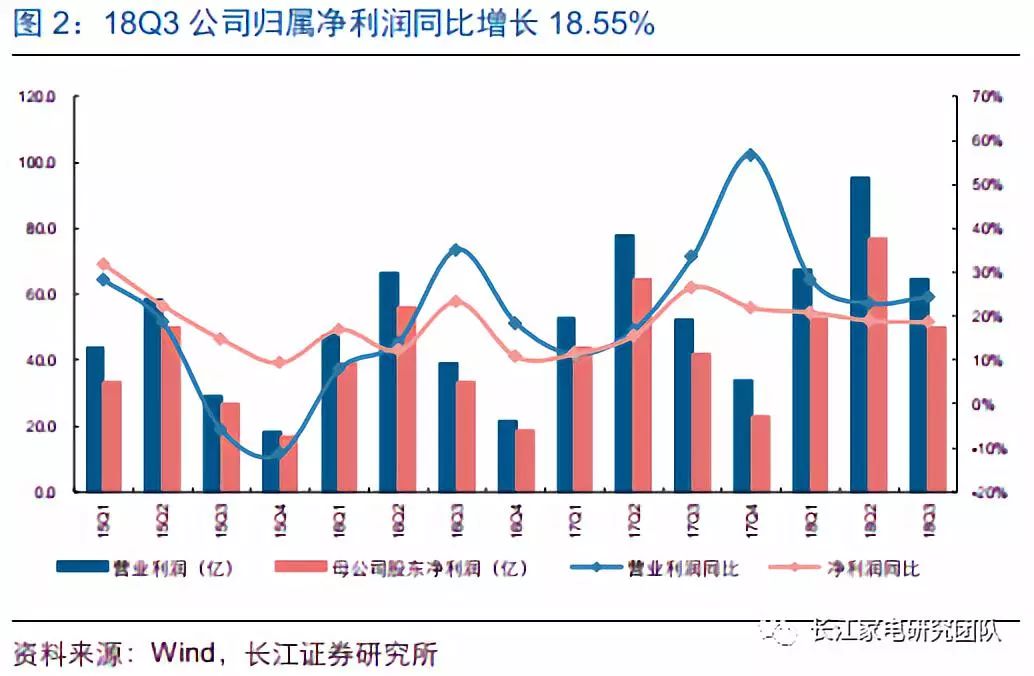

美的集团(37.040, 0.71, 1.95%)披露其18年三季度财务报告:公司前三季度实现营业收入2057.57亿元,同比增长10.06%,实现归母净利润179.00亿元,同比增长19.35%,实现EPS2.69元;其中,三季度公司实现营业收入631.33亿元,同比增长1.01%,实现归母净利润49.63亿元,同比增长18.55%,实现EPS0.75元。

营收略低于预期,各品类均衡发展

家电主业营收基本持平:公司三季度整体营收仅小幅增长1.01%,表现略低于市场预期,且其中库卡三季度营收增速同比转正,较去年同期增长6%左右,东芝也延续小个位数增长,若剔除并购项目影响,预计三季度公司家电主业营收同比基本持平;累计数据方面,在上半年较好增长基础上,预计公司前三季度家电主业累计仍实现双位数增长,且内销表现优于出口;

空调出货增速有所回落:三季度公司暖通空调业务营收增速较上半年明显放缓,预计三季度仅微幅增长,我们判断一方面由于销售占比较高的7月受高基数及多雨天气等因素影响公司安装卡同比明显回落,整体三季度安装卡增速表现也不如人意;另一方面公司严控渠道库存,新冷年开盘并未集中向渠道铺货,综合影响下公司三季度空调出货走势较为平淡;

消费电器走势相对平稳:三季度公司洗衣机业务受行业景气平淡及内部产品结构调整等因素影响,收入同比小幅下滑;冰箱业务则延续此前稳健走势,预计三季度实现小个位数增长,而小家电受高基数影响,三季度营收基本持平;

总的来说,三季度虽然并表项目营收增速有所回暖,但受家电主业增速放缓影响,公司整体营收表现略低于预期;但考虑到渠道库存较为良性、结构升级成效持续显现及电商渠道延续双位数较好增长,公司后续成长前景无需过忧。

毛利率持续改善,业绩表现依旧亮眼

产品结构升级拉升毛利率:公司前三季度毛利率同比提升1.91pct至27.26%,其中三季度同比提升1.90pct至27.48%,主要原因一方面在于报告期内公司积极推动产品结构升级,主要品类产品均价涨幅均居于行业前列,另一方面前期收购资产摊销同比影响减小对毛利率也有一定拉动;后续考虑到原材料端压力有望逐步缓解以及中高端产品占比持续提升,公司毛利率大概率将延续提升趋势;

三季度业绩表现仍较为亮眼:在公司持续加大研发投入背景下,公司三季度研发费用率同比提升1.03pct,且管理费用率也同比提升0.73pct,但受益于报告期内人民币汇率波动背景下公司汇兑收益较去年同期大幅改善,当期公司财务费用率同比大幅下滑1.99pct,并带动三季度整体期间费用率同比改善0.42pct;虽然远期外汇合约亏损致使当期公允价值变动及投资收益同比均有所回落,但在毛利率提升叠加期间费用改善带动下,公司三季度归属净利率仍同比提升1.16pct至7.86%,也使得公司在营收表现平淡背景下业绩仍实现较为亮眼增长。

经营质量依旧健康,推动主业协同发展

经营性现金流大幅改善:三季度末公司账上自有资金达771亿元,较年初提升13.6%,且其他流动负债科目同比及环比分别提升21.44%及0.82%,彰显公司经营留存较为充沛;此外,三季度公司经营性现金流净额同比大幅提升94.05%,主因或在于票据贴现率下降背景下公司提高了票据贴现力度;总的来说,公司三季度经营质量十分健康;

私有化小天鹅强化协同:公司前期公告拟通过换股吸收合并小天鹅,我们认为本次私有化洗衣机业务与公司此前私有化电机业务平台威灵控股一脉相承,即集团致力于将旗下家电相关业务进一步整合,在事业部制基础上强化各品类间协作,有利于加强公司家电主业整体性及内生发展协同性,在此背景下公司后续推出高端品牌、提升渠道效率前景更为确定;且换股方案中预计公司EPS仅被摊薄1%左右,影响极为有限,而通过合并可注入体量极为可观的自有资金,在当下整体产业链资金面趋紧背景下更显可贵;

转型打开长期发展空间:公司近年来围绕“产品领先、效率驱动、全球运营”三大战略主轴稳步推进内部转型,在此背景下公司运营效率持续提升,且在行业领先的长效股权激励制度保障下公司管理层积极性及稳定性极具保障,结合公司自身极佳的资产质量及抗风险能力,总体来看公司未来发展确定性仍有保障;此外考虑到公司积极推进“推新卖贵”战略并已推出高端新品牌,并通过渠道扁平化及搭建商务中心平台等措施持续强化内销协同,公司家电主业成长前景依旧看好,且随着东芝整合成效持续显现及库卡顺德生产基地建设推动产能提升,集团长期发展前景更为广阔。

维持公司“买入”评级

受空调业务增速放缓等因素影响,公司三季度营收增速较为平淡,但值得关注的是公司渠道库存维持良性且其他各条业务线发展也较为均衡,后续营收仍有望实现稳健增长,同时产品结构优化及经营效率提升等因素带动公司盈利能力持续改善,公司业绩表现仍较为亮眼;五十载风雨兼程,目前的美的集团已发展成为全球规模领先的大型家电企业集团,展望下一个50年,公司在家电主业稳健发展之余,基于自身制造优势不断推进多元化布局,公司定位逐步由传统家电龙头向全球化科技集团转换,基于公司国际化战略及智能制造布局稳步推进,长期发展更值得期待;综上,预计公司18、19年EPS分别为3.07、3.43元,对应目前股价PE分别为12.15、10.88倍,维持“买入”评级。